![]()

Giảm thuế nhập khẩu và các hiệp định thương mại tự do

Để hỗ trợ sự phát triển của ngành công nghiệp ô tô trong lĩnh vực xe máy thống trị Việt Nam, chính phủ, sau năm 2018, đã thực hiện các chính sách và quy định để giảm giá xe mới. Giảm thuế nhập khẩu về 0% đối với phụ tùng và linh kiện ô tô từ khu vực ASEAN đến các hiệp định thương mại tự do ký kết với Liên minh châu Âu hỗ trợ rộng rãi cho việc bán xe du lịch mới từ các thương hiệu nước ngoài, đóng vai trò răn đe ngành công nghiệp ô tô đã qua sử dụng. Cùng với đó, việc giảm 50% lệ phí trước bạ xe đối với xe lắp ráp và sản xuất trong nước đã góp phần vào sự phát triển của ngành sản xuất ô tô trong nước như Vinfast, tác động tiêu cực đến hệ sinh thái ô tô đã qua sử dụng.

Thiếu công nghiệp hỗ trợ

Việt Nam có tỷ lệ nội địa hóa kém do ngành công nghiệp hỗ trợ kém phát triển. Đối với ô tô, tỷ lệ nội địa hóa chỉ ở mức 7-10% vào năm 2021, thấp hơn đáng kể so với các nước ASEAN khác là Thái Lan và Malaysia. Tính đến năm 2021, hiện có ~ 100 nhà cung cấp cấp 1 và ít hơn 150 nhà cung cấp phụ tùng cấp 2 và cấp 3 tại Việt Nam, con số này thấp đáng kể khi trung bình cần 30.000 phụ tùng thay thế để chế tạo một chiếc xe chở khách. Sự thiếu phát triển của các ngành công nghiệp hỗ trợ, đặc biệt là thị trường phụ tùng, đóng vai trò răn đe các dịch vụ sửa chữa ô tô đã qua sử dụng vì nó làm tăng thời gian chờ đợi của khách hàng.

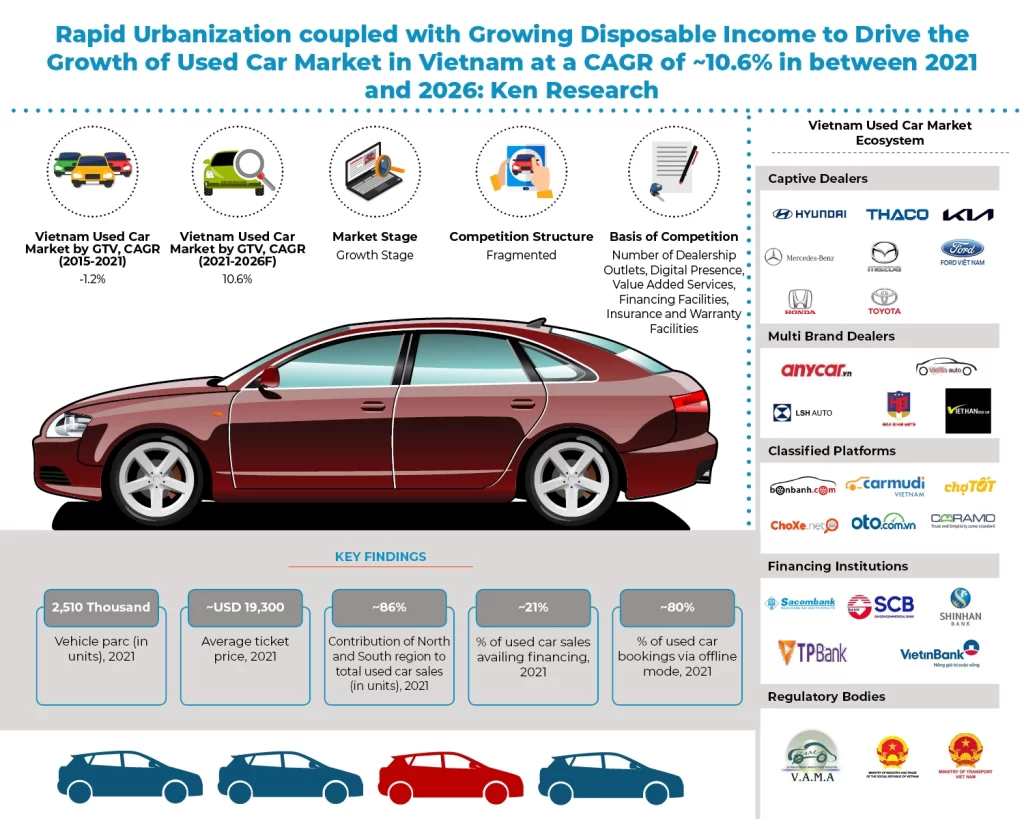

Bối cảnh cạnh tranh tại thị trường ô tô đã qua sử dụng tại Việt Nam

Thị trường ô tô đã qua sử dụng của Việt Nam rất phân mảnh với sự hiện diện của một số lượng lớn các đại lý đa thương hiệu có tổ chức và không có tổ chức. Việc tích hợp các nền tảng phân loại trực tuyến như Carmudi và Bonbanh trong những năm gần đây cùng với sự hiện diện của các đại lý bị giam cầm đã hạn chế sự thống trị của người chơi đơn lẻ trên thị trường. Một sự thay đổi đáng chú ý trong sở thích của người tiêu dùng hậu COVID-19 đã góp phần vào sự xuất hiện của hệ sinh thái trực tuyến. Mạng lưới đại lý, phụ thuộc vào doanh số bán hàng thông qua mạng lưới bán lẻ của họ, đang thiết lập sự hiện diện trực tuyến của họ để đạt được sức hút trên khắp Việt Nam. Do đó, một trong những lĩnh vực cạnh tranh quan trọng sẽ là khả năng hiển thị trực tuyến của người chơi trong những năm tới. Những người chơi bị giam cầm, đa thương hiệu và được phân loại cạnh tranh trên cơ sở các dịch vụ được cung cấp như kiểm tra và định giá xe, cơ sở tài chính & bảo hành và kiểm tra chất lượng, trong số những người khác.

Tác động của COVID-19 đối với ngành công nghiệp ô tô đã qua sử dụng

Mặc dù ngành công nghiệp ô tô đã qua sử dụng sau năm 2018 đã chứng kiến sự sụt giảm về doanh số bán hàng, nhưng sự xuất hiện của COVID-19 đang góp phần vào triển vọng tích cực của ngành. Nâng cao nhận thức về sức khỏe và vệ sinh đang đóng vai trò là chất xúc tác cho sự thay đổi sở thích của người tiêu dùng từ phương tiện giao thông công cộng sang phương tiện giao thông cá nhân. Sự thay đổi trong sở thích của người tiêu dùng dự kiến sẽ góp phần vào sự tăng trưởng của doanh số bán xe du lịch trong những năm tới. Cùng với đó, các sáng kiến của chính phủ nhằm cấm xe máy vào năm 2030 và phát triển cơ sở hạ tầng đường bộ đang góp phần vào sự thay đổi theo hướng người tiêu dùng thích ứng với phương tiện chở khách so với xe máy phổ biến trong lịch sử.

Ấn phẩm có tiêu đề “Triển vọng thị trường ô tô đã qua sử dụng Việt Nam đến năm 2026: Được thúc đẩy bởi thu nhập khả dụng ngày càng tăng và sự thay đổi sở thích của người tiêu dùng từ xe hai bánh sang xe bốn bánh” bao gồm tổng quan về ngành công nghiệp ô tô đã qua sử dụng bằng cách phân tích số liệu thống kê lịch sử và sự phát triển tương ứng trong thị trường ô tô đã qua sử dụng. Giảm thuế nhập khẩu về 0% đối với ô tô nhập khẩu từ khu vực ASEAN, các hiệp định thương mại tự do đã ký với Liên minh châu Âu và hỗ trợ cho ngành công nghiệp ô tô trong nước sau đó đã kìm hãm sự tăng trưởng của thị trường ô tô đã qua sử dụng sau năm 2018. Tuy nhiên, các sáng kiến như cấm xe máy, dân số tầng lớp trung lưu tăng nhanh và khả năng chi trả của các phương tiện đã qua sử dụng dự kiến sẽ góp phần vào sự tăng trưởng mạnh mẽ của ngành trong những năm tới. Với cấu trúc hoàn thành phân mảnh trong thị trường xe hơi đã qua sử dụng, các nhà phân tích đã xây dựng về bối cảnh cạnh tranh của các đại lý bị giam cầm lớn, đại lý đa băng tần và nền tảng được phân loại trên cơ sở các dịch vụ được cung cấp và các thông số vận hành. Báo cáo cũng bao gồm ảnh chụp nhanh về mô hình kinh doanh ô tô đã qua sử dụng trực tuyến và ngoại tuyến, phân tích chuỗi giá trị, động lực tăng trưởng, thông số quyết định mua, mô hình kinh doanh, phân tích SWOT, tác động của COVID-19 và các yếu tố rủi ro chi phối triển vọng tương lai của ngành. Báo cáo cũng cung cấp cái nhìn sâu sắc toàn diện về quy mô thị trường và phân khúc của ngành. Hơn nữa, báo cáo bao gồm tổng quan về các ngành công nghiệp hỗ trợ như tài chính ô tô, hậu mãi và công nghiệp phụ tùng trên cơ sở quy mô thị trường. Báo cáo nhấn mạnh những điểm đau của thị trường tài chính tự động cùng với hồ sơ công ty chi tiết của các tổ chức ngân hàng lớn và NBFC. Báo cáo kết luận với các dự báo về quy mô thị trường ngành trong tương lai, phân khúc thị trường và các nhà phân tích đưa ra kịch bản thị trường trong tương lai.

Các phân khúc chính được bao phủ trong ngành công nghiệp ô tô đã qua sử dụng tại Việt Nam

Thị trường ô tô đã qua sử dụng Việt Nam

- Theo loại xe

- Xe sedan

- Xe SUV

- MPV

- Hatchback

- Khác

- Theo tuổi xe

- 0-3 năm

- 3-5 năm

- 5 – 7 tai

- Hơn 7 năm

- Theo khu vực

- Bắc

- Trung ương

- Nam

- Theo giá

- 0-200 triệu VNĐ

- 200-400 triệu VNĐ

- 400-600 triệu VNĐ

- Hơn 800 triệu đồng

- Theo số dặm bay

- 0-30.000 km

- 000-60.000 km

- 000-80.000 km

- Hơn 80.000 km

- Theo thương hiệu xe

- Toyota

- Chỗ cạn

- Kia

- Honda

- Hyundai

- Khác

- Theo loại cung cấp

- Nội trợ

- Nhập khẩu

- Theo phương thức bán hàng

- Trực tuyến

- Ngoại tuyếno

- Bằng cách mua kênh

- Mua hàng có tổ chức

- Mua hàng không có tổ chức

- Theo tài trợ so với không tài trợ

- Theo loại tài chính

- Tài chính có tổ chức

- Tài chính không có tổ chức

{kind=link}