cùng với nhu cầu ngày càng tăng của quản lý cơ sở tích hợp: Ken Research")

![]()

“Khi quản lý chi phí và chất lượng tiếp tục là mối quan tâm chính đối với nhiều doanh nghiệp trong khu vực, các nhà cung cấp dịch vụ IFM đã và đang cố gắng cung cấp tiêu chuẩn hóa dịch vụ cũng như hiệu quả chi phí, năng lượng và hoạt động đáng kể cho người dùng cuối”

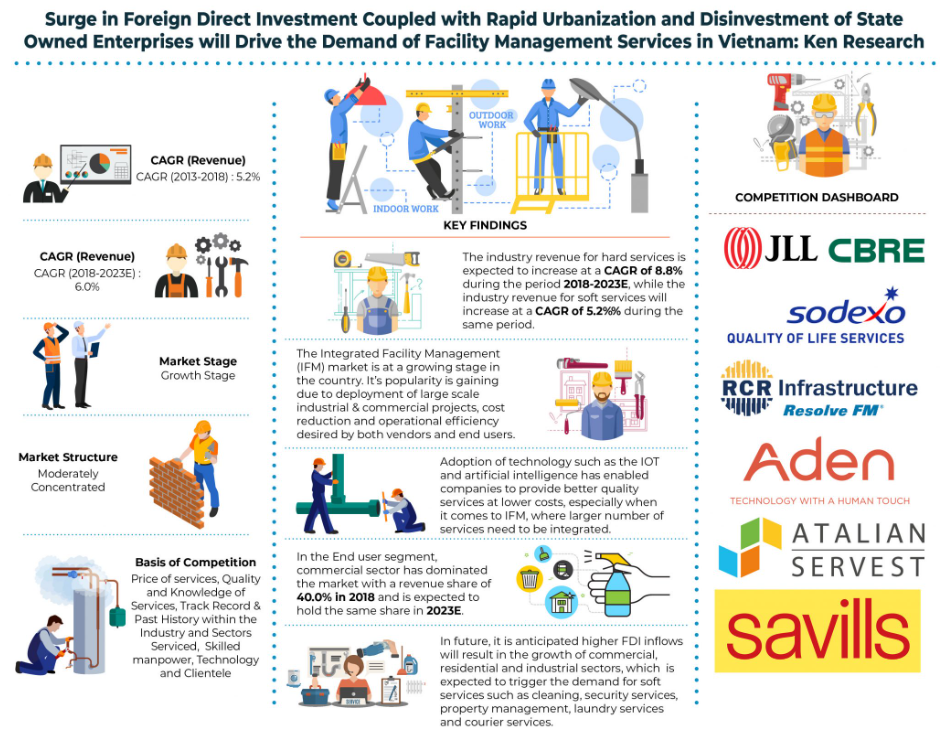

Dòng vốn đầu tư trực tiếp nước ngoài cao hơn: Số lượng dự án thu hút FDI đã tăng trưởng với tốc độ CAGR là 8,8% trong giai đoạn 2013-2018. Ngành công nghiệp chế biến, chế tạo sẽ nhận được lượng vốn đầu tư lớn nhất (77,7% tổng vốn FDI), tiếp theo là bất động sản (7,2%) và hoạt động chuyên môn, khoa học công nghệ (3,5%). Hồng Kông là nguồn cam kết FDI lớn nhất trong ba tháng đầu năm 2019 (47% tổng dòng vốn FDI), tiếp theo là Singapore (13,0%) và Hàn Quốc (12,0%). Điều này sẽ không chỉ làm tăng sản xuất trong nền kinh tế mà còn tạo ra nhiều việc làm hơn, từ đó nâng cao mức sống và khả năng chi trả của các dịch vụ quản lý cơ sở.

Sự phụ thuộc vào nhân sự nội bộ: Nhân sự nội bộ đã đóng góp trên 50% doanh thu ngành quản lý cơ sở vật chất trong năm 2018 do thiếu các công ty mạnh trong nước và cáccông ty thuộc ngành Quản lý cơ sở vật chất tại Việt Nam dựa vào nhân sự nội bộ để phục vụ nhu cầu đa dạng của khách hàng. Tuy nhiên, xu hướng thuê ngoài nhân sự trong các lĩnh vực thương mại, dân cư, công nghiệp và cơ sở hạ tầng ngày càng tăng do quy mô hoạt động ngày càng tăng.

Khu vực Thương mại là ngành tìm kiếm dịch vụ FM cao nhất: Khu vực thương mại đóng góp tỷ trọng doanh thu cao nhất trên 35% cho toàn ngành quản lý cơ sở vật chất tại Việt Nam năm 2018. Khu vực thương mại chiếm tỷ trọng lớn trong GDP của đất nước. Sự tăng trưởng của không gian văn phòng có thể được chứng minh bằng sự gia tăng dân số, đô thị hóa nhanh chóng, tỷ lệ thất nghiệp giảm và lãi suất thấp hơn. Thêm vào đó, không gian thương mại rất mạnh để yêu cầu các dịch vụ quản lý cơ sở tích hợp.

Nhu cầu ngày càng tăng của các dịch vụ quản lý cơ sở tích hợp (IFM): Thách thức chính mà ngành quản lý cơ sở vật chất ở Việt Nam phải đối mặt là sự thiếu nhận thức về Dịch vụ quản lý cơ sở tích hợp (IFM) và những lợi ích mà nó mang lại dẫn đến sự thâm nhập thấp vào thị trường. Tuy nhiên, xu hướng đang thay đổi và khách hàng ngày càng nghiêng về các dịch vụ IFM vì chúng tiết kiệm chi phí và nâng cao hiệu quả hoạt động. Trong tương lai, dự đoán rằng các dịch vụ IFM sẽ đóng góp ~ 12,0% thị phần trong việc tạo ra doanh thu cho ngành quản lý cơ sở vào năm 2023E.

Báo cáo có tiêu đề “Triển vọng thị trường quản lý cơ sở vật chất Việt Nam đến năm 2023 – Theo dịch vụ đơn lẻ, đi kèm và tích hợp; Bởi các dịch vụ mềm (dọn phòng, an ninh, cảnh quan và các dịch vụ khác) và dịch vụ cứng (dịch vụ cơ điện, dịch vụ vận hành và bảo trì, hệ thống an toàn và an ninh phòng cháy chữa cháy), theo lĩnh vực người dùng cuối (thương mại, công nghiệp, khách sạn, dân cư, cơ sở hạ tầng và các lĩnh vực khác)“ của Ken Research cho thấy thị trường quản lý cơ sở vật chất ở Việt Nam đã phát triển do đô thị hóa nhanh chóng, nhận thức ngày càng tăng của người dùng cuối về lợi ích của dịch vụ đó và áp dụng công nghệ để cải thiện chất lượng dịch vụ. Thị trường dự kiến sẽ ghi nhận CAGR tích cực là 6,0% về doanh thu trong giai đoạn dự báo 2018-2023E.

Phân khúc thị trường quản lý cơ sở vật chất Việt Nam

Theo Soft Services và Hard Services: Dịch vụ mềm chiếm lĩnh thị trường Việt Nam về mặt tạo ra doanh thu trong năm 2018. Sự phát triển trong các lĩnh vực như bất động sản, nhu cầu lớn hơn về không gian bán lẻ và thương mại, tăng đầu tư trực tiếp nước ngoài và gia tăng các hoạt động thương mại đã khuếch đại nhu cầu về các dịch vụ mềm trong nước do nhu cầu về dịch vụ vệ sinh và an ninh ngày càng tăng. Mặt khác, dịch vụ cứng chiếm tỷ trọng doanh thu còn lại trong thị trường quản lý cơ sở.

Theo loại hình dịch vụ: Các dịch vụ đi kèm đóng góp một phần lớn về mặt tạo doanh thu cho ngành trong năm 2018. Các dịch vụ đi kèm phần lớn được yêu cầu bởi các khu vực tư nhân bán lẻ và thương mại. Tiếp theo là các dịch vụ đơn lẻ và tích hợp.

Theo lĩnh vực người dùng cuối: Khu vực thương mại đóng góp tỷ trọng doanh thu cao nhất trong toàn ngành quản lý cơ sở vật chất tại Việt Nam năm 2018. Tiếp theo là các lĩnh vực công nghiệp, khách sạn, dân cư, cơ sở hạ tầng và các lĩnh vực khác tương ứng. Lĩnh vực cơ sở hạ tầng chủ yếu được thúc đẩy bởi chi tiêu của chính phủ vào việc duy trì và phát triển đường bộ, đường sắt và sân bay.

Theo loại hình nhân sự: Thị trường quản lý cơ sở vật chất tại Việt Nam năm 2018 bị chi phối bởi các dịch vụ được cung cấp thông qua lao động nội bộ cho các công ty khác trên thị trường. Nó chiếm hơn một nửa thị phần trong tổng doanh thu trên thị trường FM, phần còn lại chiếm bởi nhân sự thuê ngoài.

Theo Dịch vụ mềm (Dọn phòng, An ninh, Cảnh quan và các dịch vụ khác): Dịch vụ dọn phòng là ngành đóng góp lớn nhất cho ngành dịch vụ mềm vào năm 2018, tiếp theo là Dịch vụ An ninh, cảnh quan và các dịch vụ mềm khác bao gồm dịch vụ bất động sản, dịch vụ chuyển phát thư và các dịch vụ khác. Sự tăng trưởng trong không gian dân cư, thương mại và bán lẻ đã dẫn đến sự gia tăng nhu cầu về dịch vụ vệ sinh trong nước.

Theo Dịch vụ cứng (Dịch vụ cơ điện, Dịch vụ vận hành và bảo trì, Hệ thống an toàn và an ninh phòng cháy chữa cháy): Dịch vụ cơ điện (bao gồm cả HVAC) đã thống trị thị trường dịch vụ cứng tại Việt Nam, tiếp theo là dịch vụ vận hành và bảo trì và hệ thống an toàn và an ninh phòng cháy chữa cháy trong năm 2018 về doanh thu. Dịch vụ cơ điện có tỷ trọng cao nhất do thực hiện công nghệ tốt hơn và nhu cầu ngày càng tăng đối với các dịch vụ FM từ lĩnh vực công nghiệp, nơi máy móc phức tạp và lắp đặt quan trọng cần phải là dịch vụ.

Bối cảnh cạnh tranh

Thị trường dịch vụ quản lý cơ sở vật chất Việt Nam tập trung vừa phải về bản chất. JLL là công ty dẫn đầu thị trường và có thị phần cao nhất trong thị trường Quản lý cơ sở vật chất tại Việt Nam trên cơ sở doanh thu năm 2018. Tiếp theo là CBRE, RCR Resolve FM Vietnam, Sodexo, Aden, Atalian và các tổ chức khác. Những người chơi thị trường này cạnh tranh trên cơ sở giá dịch vụ, chất lượng và kiến thức về dịch vụ, hồ sơ theo dõi và lịch sử trong quá khứ trong ngành và các lĩnh vực dịch vụ, lực lượng lao động lành nghề và thiết lập mối quan hệ khách hàng.

Triển vọng tương lai của Quản lý cơ sở vật chất Việt Nam

Trong tương lai, dự kiến doanh thu ngành quản lý cơ sở vật chất Việt Nam sẽ tăng với tốc độ CAGR dương trong giai đoạn 2018 – 2023E. Tại Việt Nam, dự kiến nhu cầu về cả dịch vụ mềm và cứng sẽ tăng lên phần lớn do sự tăng trưởng của Chính phủ thông qua quan hệ đối tác công tư (PPP) và chuyển giao hoạt động xây dựng (BOT). Nhu cầu ngày càng tăng từ các khách hàng đa quốc gia có thể sẽ thúc đẩy nhu cầu trong tương lai đối với các dịch vụ Quản lý Cơ sở Tích hợp (IFM) tại Việt Nam với việc mở rộng công nghiệp, các tòa nhà văn phòng thương mại và lĩnh vực cơ sở hạ tầng là những lĩnh vực thâm nhập trong tương lai cho các dịch vụ IFM. Sự tăng trưởng trong chi tiêu của các lĩnh vực dân cư, bán lẻ, thương mại, công nghiệp và cơ sở hạ tầng sẽ làm tăng thêm nhu cầu về dịch vụ FM.

RBáo cáo phấn khởi:

{kind=link}