![]()

Phân khúc thị trường dầu nhờn Việt Nam Theo cấp (Dầu nhờn khoáng sản, bán tổng hợp và tổng hợp), Theo ứng dụng (Ô tô và Công nghiệp) Theo loại dầu nhờn ô tô (Dầu động cơ diesel hạng nặng, Dầu xe máy, Dầu động cơ xe khách, Dầu thủy lực, Dầu hộp số và Mỡ xe), Theo người dùng cuối ô tô (Xe thương mại, Xe máy, Xe khách và Tàu biển), Theo kênh phân phối ô tô (Mạng lưới đại lý và nhà phân phối, Xưởng OEM và trạm dịch vụ và siêu thị và bán lẻ trực tuyến), theo loại công nghiệp (dầu thủy lực, chất lỏng cắt kim loại, dầu bánh răng công nghiệp, mỡ công nghiệp, dầu tuabin, dầu biến áp, dầu máy nén và các loại khác), bởi người dùng cuối công nghiệp (sản xuất, dự án thép, xây dựng, phát điện và những người khác) và theo kênh phân phối công nghiệp (bán hàng trực tiếp và mạng lưới đại lý và nhà phân phối)); Hồ sơ công ty của các công ty lớn (Castrol BP Petco, Petrolimex, Shell, Total, Chevron, Mekong Lubricants, Idemitsu, JX Nippon, ExxonMobil, Sinopec, Vilube-Motul và các công ty khác)

Tháng Mười 2019 |Tin tức Việt Nam

Xu hướng chính

- Sản xuất, Xây dựng cũng như Công nghiệp thép được kỳ vọng sẽ đóng góp vào sự gia tăng nhu cầu dầu nhờn công nghiệp trong nước.

- Việc Hà Nội cấm sử dụng xe máy dự kiến sẽ được thực hiện đầy đủ vào năm 2030, sẽ dẫn đến sự sụt giảm tỷ trọng nhu cầu dầu nhớt ô tô trong thời gian tới.

- Nhu cầu về dầu nhờn tổng hợp và bán tổng hợp dự kiến sẽ tăng trong dài hạn.

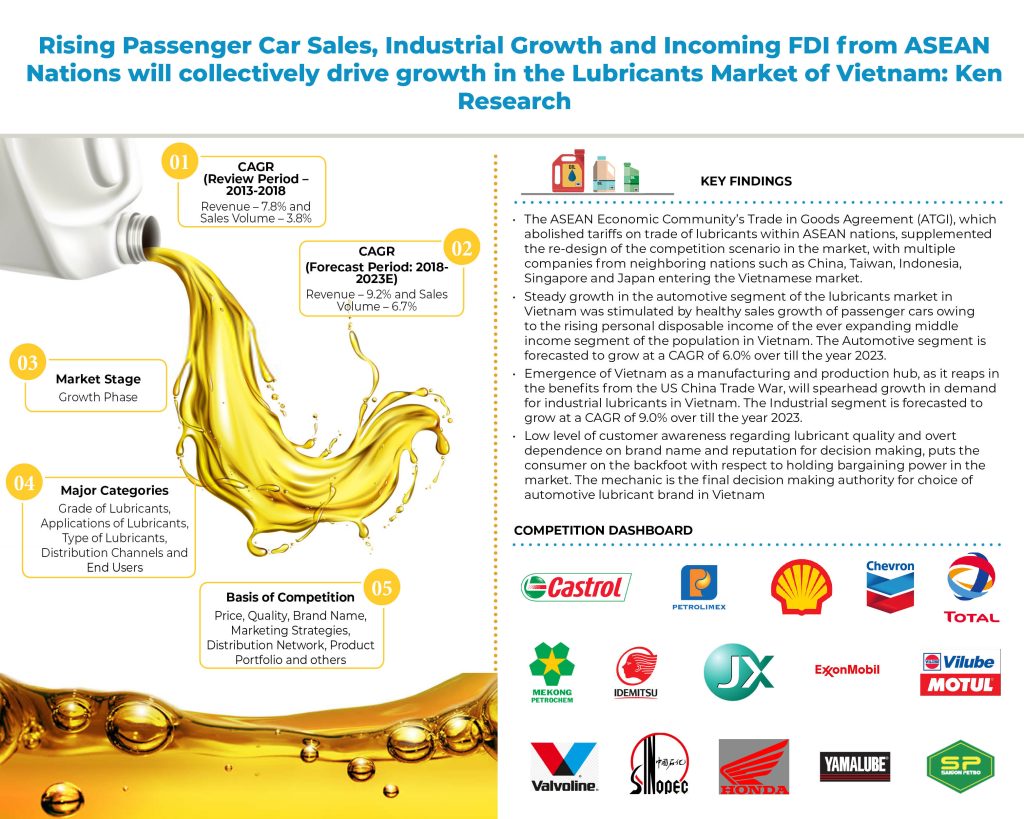

Tăng khả năng sản xuất và sản xuất: Nổi lên như một trung tâm sản xuất và sản xuất trong những năm qua, Việt Nam dự kiến sẽ là một trong những điểm đến hàng đầu của các nhà sản xuất và công ty công nghiệp lớn do chi phí lao động thấp và tương đối dễ dàng tiến hành thương mại trong nước. Tăng trưởng FDI cao từ các quốc gia ASEAN cũng dự kiến sẽ thúc đẩy nhu cầu về dầu nhờn công nghiệp tại Việt Nam trong tương lai gần. Dầu thủy lực và chất lỏng cắt kim loại dự kiến sẽ thống trị thị trường dầu nhờn công nghiệp trong tương lai, tích lũy để tăng khả năng sản xuất thép và các dự án sắp tới. Phân khúc dầu nhờn công nghiệp được dự báo sẽ tăng trưởng với tốc độ CAGR là 9,0% cho đến năm 2023.

Thay đổi kịch bản di chuyển ở Việt Nam dự kiến sẽ làm giảm sự thống trị của dầu nhờn hai bánh. Một sự thay đổi từ xe máy sang xe khách dự kiến sẽ đến trong tương lai do nhu cầu đi lại thoải mái cao và sự tập trung ngày càng tăng của chính phủ để làm thông thoáng các con đường Việt Nam. Có tốc độ tăng trưởng thấp 0,2% được dự báo cho doanh số bán xe máy tại Việt Nam trở đi cho đến năm 2023, trong khi doanh số bán xe du lịch được dự báo sẽ tăng trưởng với tốc độ CAGR là 24,5% trong tương lai.

Xử lý dầu bôi trơn đã qua sử dụng: Cùng với việc tăng cường tập trung vào bảo vệ môi trường cũng như giảm suy thoái môi trường; Chính phủ Việt Nam tiếp tục có kế hoạch kiểm soát việc xử lý và sử dụng dầu nhờn thụ động không đúng cách trong nước. Ngoài ra, sự xuất hiện của các công ty xử lý và xử lý chất thải tại Việt Nam dự kiến sẽ xuất hiện trong tương lai và các công ty cũng tìm cách phát triển các cơ sở xử lý dầu nhờn và xử lý dầu đã qua sử dụng.

Các nhà phân tích tại Ken Research trong ấn phẩm mới nhất “Triển vọng thị trường dầu nhờn Việt Nam đến năm 2023 – Theo cấp độ (dầu nhờn khoáng, bán tổng hợp và tổng hợp), theo ứng dụng (ô tô và công nghiệp) theo loại dầu nhờn ô tô và công nghiệp, theo người dùng cuối của dầu nhờn ô tô và công nghiệp, và theo kênh phân phối dầu nhờn ô tô và công nghiệp” tin rằng việc phát triển nhu cầu dầu nhờn công nghiệp cho các ứng dụng xây dựng, thép và sản xuất, cải thiện doanh số bán hàng và quảng bá / quảng cáo dầu nhờn, giới thiệu các cơ sở tinh chế dầu đã qua sử dụng, tái chế và xử lý hiệu quả dầu nhờn, tập trung vào cải thiện cơ sở hạ tầng hậu cần và mở rộng mạng lưới phân phối sẽ hỗ trợ thị trường dầu nhờn tại Việt Nam. Thị trường dự kiến sẽ ghi nhận CAGR tích cực là 9,2% về doanh thu và 6,7% về khối lượng bán hàng trong giai đoạn dự báo 2018-2023E.

Phân khúc thị trường dầu nhờn Việt Nam

Theo nguồn gốc (chất bôi trơn khoáng, bán tổng hợp và tổng hợp)

Dầu nhờn gốc khoáng sản chiếm lĩnh thị trường với thị phần hàng đầu trong tổng doanh số bán dầu nhờn trong năm 2018. Dầu nhờn cao cấp hơn là Bán tổng hợp và Tổng hợp đã trở nên phổ biến trong giai đoạn 2013-2018 do nhận thức ngày càng tăng của người dùng cuối và nhu cầu ngày càng tăng về chất lượng vượt trội.

Theo ứng dụng (Ô tô và Công nghiệp)

Dầu nhờn ô tô có sự hiện diện lớn hơn tại Việt Nam, chiếm thị phần hàng đầu trong doanh số bán hàng trong năm 2018. Xe máy và xe thương mại là loại chiếm ưu thế trong phân khúc dầu nhờn ô tô, trong khi Dầu động cơ diesel hạng nặng và Dầu xe máy là những loại hàng đầu. Việc phân phối dầu nhờn ô tô diễn ra chủ yếu thông qua mạng lưới đại lý và nhà phân phối của các công ty dầu nhờn trên thị trường. Mặt khác, tăng trưởng dầu nhờn công nghiệp được thúc đẩy bởi người dùng cuối trong lĩnh vực sản xuất và thép tại Việt Nam.

Theo loại dầu nhờn ô tô (Dầu động cơ diesel hạng nặng, Dầu xe máy, Dầu động cơ xe khách, Dầu thủy lực, Dầu hộp số và Mỡ xe)

Dầu động cơ diesel hạng nặng chiếm thị phần hàng đầu trong doanh số bán dầu nhờn ô tô tại Việt Nam trong năm 2018. Khối lượng chất bôi trơn cao được sử dụng trong xe thương mại và tần suất thay dầu nhờn cao đảm bảo sự thống trị của Dầu động cơ diesel hạng nặng và sự lưu hành lớn của xe máy đã đưa thị phần dầu xe máy lên mức cao thứ hai trên thị trường.

Bởi người dùng cuối ô tô (xe thương mại, xe máy, xe khách và tàu biển)

Xe thương mại và xe máy dẫn đầu thị trường cho người dùng cuối trong phân khúc dầu nhờn ô tô. Xe du lịch chiếm tỷ trọng thấp do tỷ lệ cơ giới hóa thấp hơn ở Việt Nam và sự ưa chuộng cao của xe máy hơn ô tô như phương thức vận tải hành khách.

Theo kênh phân phối ô tô (mạng lưới đại lý và nhà phân phối, xưởng và trạm dịch vụ OEM và siêu thị và bán lẻ trực tuyến)

Mạng lưới đại lý và nhà phân phối nắm giữ thị phần hàng đầu trong các kênh phân phối dầu nhớt ô tô tại Việt Nam. Thị phần của các siêu thị và bán lẻ trực tuyến thấp do mức độ tin cậy thấp và tình trạng tương đối mới của các phương thức phân phối này.

Theo loại công nghiệp (dầu thủy lực, chất lỏng cắt kim loại, dầu bánh răng công nghiệp, mỡ công nghiệp, dầu tuabin, dầu biến áp, dầu máy nén và các loại khác)

Phân khúc Dầu thủy lực dẫn đầu thị trường Dầu nhờn công nghiệp tại Việt Nam trong năm 2018. Phân khúc này đã giành được một thị phần cao tích lũy cho sự không thể thiếu của họ trong các ứng dụng và sử dụng công nghiệp khác nhau. Ngoài ra, chất lỏng cắt kim loại là loại lớn thứ hai, với dầu thủy lực.

Bởi người dùng cuối công nghiệp (sản xuất, dự án thép, xây dựng, phát điện và những người khác)

Ngành sản xuất bao gồm phụ tùng ô tô, giấy, hóa chất, chế biến thực phẩm và thiết bị điện chiếm thị phần lớn nhất trong doanh số bán dầu nhờn công nghiệp trong năm 2018 tại Việt Nam. Ngoài ra, các dự án thép chiếm thị phần lớn thứ hai trong số người dùng cuối cùng của dầu nhờn công nghiệp tại Việt Nam.

Theo kênh phân phối công nghiệp (bán hàng trực tiếp và mạng lưới đại lý và nhà phân phối)

Bán hàng trực tiếp thống trị các kênh phân phối dầu nhờn công nghiệp tại Việt Nam trong năm 2018. Thích ký hợp đồng dài hạn với các nhà cung cấp dầu nhờn, các công ty công nghiệp thường thích con đường bán hàng trực tiếp để giảm lợi nhuận và người trung gian.

Bối cảnh cạnh tranh trên thị trường dầu nhờn Việt Nam

Giai đoạn cạnh tranh trên thị trường dầu nhờn Việt Nam được quan sát là tập trung vừa phải trong năm 2018. Thị trường bao gồm sự hợp nhất của các công ty nước ngoài và địa phương với các công ty nước ngoài thống trị thị trường, nắm giữ hơn một nửa thị phần trên thị trường tính đến năm 2018. Thị trường được dẫn dắt bởi Castrol BP Petco, một liên doanh của tập đoàn xăng dầu khổng lồ BP của Anh và công ty địa phương Petrolimex về doanh số bán hàng. Các công ty lớn khác của thị trường bao gồm PLC (Tổng công ty Hóa dầu Petrolimex), Shell, Total, Chevron và Dầu nhờn Mekong. Các yếu tố thúc đẩy cạnh tranh trên thị trường bao gồm giá dầu nhờn, mạng lưới phân phối và uy tín thương hiệu.

Triển vọng và dự báo tương lai thị trường dầu nhờn Việt Nam

Thị trường dầu nhờn tại Việt Nam dự kiến sẽ tăng trưởng với tốc độ ổn định với doanh số bán dầu nhờn được dự báo sẽ tăng trưởng với tốc độ lành mạnh hàng năm cho đến năm 2023. Tăng trưởng dự kiến sẽ được thúc đẩy bởi doanh số bán ô tô tăng với doanh số bán xe du lịch và doanh số bán xe thương mại dự kiến sẽ tăng. Tuy nhiên, sự tăng trưởng doanh số bán xe máy dự kiến sẽ ổn định tích lũy với lệnh cấm xe máy tại Hà Nội, dự kiến sẽ được thực hiện đầy đủ đến năm 2030. Dự báo tăng trưởng dầu nhờn công nghiệp tại Việt Nam là tích cực, với dòng vốn dự án thép, tăng các dự án sản xuất và tăng khả năng sản xuất điện dự kiến sẽ nâng cao tỷ trọng dầu nhờn công nghiệp trong tổng sản lượng bán dầu nhờn vào năm 2023. Các loại bán tổng hợp và tổng hợp dự kiến sẽ trở nên nổi bật và được ưa chuộng trong phân khúc người tiêu dùng của thị trường do nhu cầu về chất lượng vượt trội và nâng cao nhận thức về tiêu chuẩn chất lượng dầu nhờn của người tiêu dùng. Thị phần kết hợp của họ dự kiến sẽ tăng vào năm 2023.

Các phân đoạn chính được đề cập:

Theo lớp

- Chất bôi trơn gốc khoáng

- Dầu nhờn bán tổng hợp

- Chất bôi trơn tổng hợp

Theo ứng dụng

- Dầu nhờn ô tô

- Dầu nhờn công nghiệp

Theo loại chất bôi trơn ô tô

- Dầu động cơ diesel hạng nặng

- Dầu xe máy

- Dầu động cơ xe khách

- Dầu thủy lực

- Dầu hộp số

- Mỡ bôi trơn

Bởi người dùng cuối bôi trơn ô tô

- Xe thương mại

- Motorcycles

- Xe khách

- Tàu biển

Bằng kênh phân phối dầu nhờn ô tô

- Mạng lưới đại lý và nhà phân phối

- Hội thảo OEM và trạm dịch vụ

- Siêu thị và bán lẻ trực tuyến

Theo loại dầu nhớt công nghiệp

- Dầu thủy lực

- Chất lỏng cắt kim loại

- Dầu bánh răng công nghiệp

- Mỡ công nghiệp

- Dầu tuabin

- Dầu máy biến áp

- Dầu máy nén

- Khác

Bởi người dùng cuối bôi trơn công nghiệp

- Sản xuất

- Dự án thép

- Xây dựng

- Phát điện

- Khác

Bằng kênh phân phối dầu nhờn công nghiệp

- Bán hàng trực tiếp

- Mạng lưới đại lý và nhà phân phối

Đối tượng mục tiêu chính:

- Các nhà sản xuất nhựa

- Công ty gia công kim loại

- Các nhà sản xuất ô tô và linh kiện ô tô

- Công ty xây dựng

- Dệt may Companies

- Xi măng Companies

- Các công ty khai thác mỏ

- Các nhà sản xuất giấy và bột giấy

- Các công ty phát điện

- Các nhà sản xuất thép

- Thực phẩm &; nước giải khát Companies

Khoảng thời gian được ghi lại trong báo cáo:

- Giai đoạn lịch sử –2013-2018

- Giai đoạn dự báo –2018-2023E

Các công ty được bảo hiểm:

- Castrol BP Petco

- Tổng công ty Hóa dầu Petrolimex (PLC)

- Shell Việt Nam

- Chevron

- Tất cả

- Dầu nhờn Mekong

- Idemitsu Lube Việt Nam

- JX Nippon Dầu và Năng lượng

- ExxonMobil

- Vilube Motul

- Valvoline

- Honda

- Dầu bôi trơn Yamaha

- Sinopec

Các chủ đề chính được đề cập trong báo cáo

- Chuỗi giá trị tại thị trường dầu nhờn Việt Nam

- Tổng quan về thị trường dầu nhờn Việt Nam

- Các bên liên quan trên thị trường dầu nhờn Việt Nam

- Quy mô thị trường dầu nhờn Việt Nam, 2013-2018

- Phân khúc thị trường dầu nhờn Việt Nam, 2018

- Bối cảnh pháp lý tại thị trường dầu nhờn Việt Nam

- Phân tích người dùng cuối tại thị trường dầu nhờn Việt Nam

- Xu hướng và diễn biến trên thị trường dầu nhờn Việt Nam

- Những vấn đề và thách thức trên thị trường dầu nhờn Việt Nam

- Phân tích năm lực lượng của Porter về cạnh tranh trên thị trường dầu nhờn Việt Nam

- Bối cảnh cạnh tranh trên thị trường dầu nhờn Việt Nam

- Hồ sơ công ty của các công ty lớn trên thị trường dầu nhờn Việt Nam

- Danh mục sản phẩm của các ông lớn trên thị trường dầu nhờn Việt Nam

- Triển vọng và dự báo tương lai thị trường dầu nhờn Việt Nam, 2018-2023E

- Khuyến nghị của các nhà phân tích cho thị trường dầu nhờn Việt Nam

Báo cáo liên quan

{kind=link}